Síðan Íslendingar áttuðu sig loks á því að þeir áttu ekki snjöllustu bankamenn í heimi, og gætu í raun ekki bara látið skuldir hverfa, hafa þeir deilt um hvaða leiðir skuli farnar í skuldavanda heimilanna. Hafa þó nokkrar leiðir verið nefndar til að koma til móts við skuldug heimili. Stjórnvöld hafa komið á fót embætti, sem virðist þó svo máttlítið að það virðist lítið geta sinnt skyldu sinni. Stjórnvöld hafa jafnframt látið sérstaka nefnd reikna ýmsa kosti, hvað það kosti að fara flötu leiðina, sértæku leiðina o.s.frv. Niðurstöður þeirrar vinnu, hafa að margra mati, sýnt fram á að flöt skuldaleiðrétting sé of dýr, en hún myndi kosta u.þ.b. 185 milljarða króna.[1]

Það eru þó ekki allir alls kostar sáttir við þá niðurstöðu. Hagsmunasamtök Heimilanna, sem berjast fyrir flötu leiðinni, segja að hér hafi orðið forsendubrestur í formi verðbólgu og því beri að leiðrétta ákveðna prósentu tölu af öllum húsnæðislánum. Rökin þeirra eru í raun sú að enginn lántakandi hafi getað séð þetta verðbólguskot fyrir, á sama tíma og dregið hefur úr hækkun launa, og því sé á einhvern hátt ósanngjarnt að þeir sem skrifðuðu upp á lánssamninginn standi að fullu við sinni hluta skuldbindingarinnar.

Það er augljóst afhverju engin bankastofnun er tilbúin að fara þá leið að lækka öll útlán um ákveðna prósentutölu. Stjórnendur fyrirtækja hugsa fyrst og fremst um hagnað, og líkt og sjá mátti af verkum fyrrum bankastjórnenda, var það ekki endilega langtímahagnaður sem var þeim ofarlega í huga. Skammtímasjónarmið við rekstur fyrirtækja er mjög þekkt vandamál, sérstaklega þegar bónus kerfi eru við lýði. Enda er einsýnt að ekki verður af þessari leið nema með lagasetningu frá Alþingi, sem verður að teljast mjög ólíklegt.

En í hverju felst forsendubresturinn, ef um einhvern forsendubrest er að ræða?

Verðtrygging fjárskuldbindinga (skulda) hefur þekkst hér á landi síðan árið 1979. Peningar eru ávísun á verðmæti, en verðbólga rýrir verðgildi þeirra, svo fyrir hverja einingu af peningum færðu þeim mun minna af verðmætum eftir því sem verðbólga er meiri. Þegar verðbólguástand varir hækka laun einnig, enda myndi eftirspurn almennings eftir vörum ella dragast mikið saman. Þegar laun hafa hækkað mikið, en skuldir staðið í stað, hefur kaupmáttur í raun aukist, þ.e. minna hlutfall af tekjum fer í afborganir skulda. Á sama tíma hefur rekstrarkostnaður lánveitanda aukist, s.s. launakostnaður og önnur útgjöld, en hann fær engu að síður skuld sína greidda líkt og um eðlilegt verðlag væri að ræða.

Því er reiknuð vísitala neysluverðs, en hana má finna á vef Hagstofunnar,[2] en hún segir okkur hver verðbólga er. Hér á landi hafa húsnæðislán yfirleitt verið með föstum vöxtum, þó svo bankarnir bjóði jafnframt upp á breytilega vexti, en það þýðir að vextir breytast ekki meðan á lánstímanum stendur. Þau eru einnig jafngreiðslu lán, sem þýðir að hver afborgun er alltaf jafnhá en mismunandi hlutfall greiðslunnar eru vextir og afborganir af höfuðstól. Þannig eru vextir hærra hlutfall afborgana í byrjun, en minnka eftir því sem lengra líður á lánstímann. Verðtrygging verður síðan til þess að höfuðstóll láns hækkar og því hækka afborganirnar.

Hermann Guðmundsson, forstjóri N1, skrifaði grein á vefmiðlinum Pressunni þar sem hann bendir á að íslensk verðtryggð lán séu þeim eiginleikum gædd að hvorki skuldari né lánveitandi hafi nokkra hugmynd um hvert endavirði lánsins verður. Með þessu kerfi hafi ekki verið hægt að koma í veg fyrir að áhætta lántakenda yxi gríðarlega.

Lengi vel hefur okkur sem þjóð þótt þetta alveg þolanlegt fyrirkomulag sérstaklega þar sem lánstíminn er langur og að mestur hluti verðbólgunar leggst við höfuðstól og dreifist á lengri tíma. Yfir lengri tíma tíma dregur hins vegar í sundur með kaupmætti sem er bundinn við ISK og láninu sem ekki er í ISK.

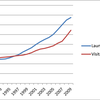

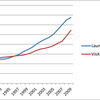

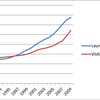

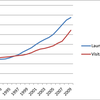

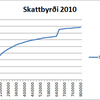

Það sem Hermann bendir hins vegar ekki á, er að kaupmáttur hefur aukist á undan, líkt og kemur fram á meðfylgjandi mynd.[3]

Líkt og sjá má fylgjast vísitölurnar lengi vel að, en árið 1996 byrjar launavísitalan að aukast enn meira svo nokkurt bil myndast milli þeirra. Þetta þýðir að kaupmáttur launa fer vaxandi eftir 1996, laun hækka, en verðbólga heldur ekki í við þá þróun. Árið 2008 kom síðan verðbólguskot, en meðaltal það ár var 12,4%. Launavísitalan vex það ár um 8,1%, en hafði árið áður verið um 9%. Árið 2009 er vöxtur hennar hins vegar ekki nema 3,9%, en þá er verðbólga rétt tæp 12%. Það sem af er árinu 2010 hafa vísitölurnar vaxið nánast jafnt, eða um 6% hvor.

Þetta er í fullkomnu samræmi við orð Leifs Þorbergssonar, hagfræðinema , sem segir að fullkomin leitni sé á milli launaþróunar og verðbólgu, en að laun hækki þó yfirleitt hraðar en verðbólga, sem skýri hagvöxt og aukinn kaupmátt.[4] Myndin sýnir glögglega að launþegar hafa ennþá nokkurt forskot, þó svo þeir vilji í raun meina að þeir hafi tapað. Leifur kemst vel að orði þegar hann segir: „Eggjakastararnir voru tilbúnir að hirða „ágóðan“ af lækkandi verðbólguprósentu áður fyrr, en rjúka nú upp til handa og fóta þegar þau lenda í tímabundnu „tapi“.“

Leifur er nokkuð harðorður í garð þeirra sem vilja flata leiðréttingu skulda og segir:

Sú kynslóð sem nú við upphaf 21. aldar er upp á sitt besta, verður minnst fyrir óráðsíu og skammsýni í fjármálum. Það virðist þó sem að það eitt verði ekki það eina sem um hana verði skrifað í sögubókum framtíðarinnar, heldur verður henn[ar] einnig minnst sem kynslóðarinnar sem vildi - með kjafti og klóm - koma skuldum sínum á foreldra sína (lífeyrissjóðina) og börnin sín (ríkissjóð, þ.e. framtíðar skattgreiðendur).

Forsendubrestur á því að hafa orðið, vegna þess að á árunum 2008 og 9 hafi verðbólga verið um og yfir 12%, en launaþróun hafi ekki haldið í. Því miður er ekkert sem segir að forsendubrestur verði þegar vöxtur verðbólgu er meiri launa, ekkert fremur en að það sé forsendurbrestur þegar vöxtur launa er meiri en vöxtur verðbólgu. Kröfur Hagsmunasamtaka Heimilanna um forsendubrest eru því nokkuð hæpnar, sérstaklega þegar sú staðreynd er höfð í huga að vísitölurnar haldast í hendur til lengri tíma litið. Fólk mátti því vita að vöxtur verðbólgu ætti eftir að aukast og að hægja myndi á vexti launa, vísitölurnar myndu leita í jafnvægi.[5]

Pistlahöfundar, sem skrifa á vef Hagsmunasamtaka Heimilanna, líta svo á að kostnaður ríkisins af flatri skuldaleiðréttingu þurfi ekki að vera neinn þegar upp er staðið.[6] Hvernig má það vera að áðurnefnd nefnd og Hagsmunasamtök Heimilanna komist að jafn ólíkri niðurstöðu.

Eins manns skuld er annars manns eign, en eignarrétturinn er varinn í stjórnarskrá. Það er því algjörlega fráleitt að halda að ríkið geti sett lög um flata niðurfellingu, án þess að til skaðabótaskyldu gæti komið. Heildareignir lánastofnana í formi húsnæðislána eru metnar á 1.392 milljarða króna,[7] samkvæmt skýrslu sérfræðingahóps um skuldavanda heimilanna. Þar kemur jafnframt fram að af þeim 73 þúsundum heimilum sem eru með húsnæðislán, eigi um 14,7% þeirra í greiðsluvanda, eða tæp 11 þúsund heimili. Ef við gerum ráð fyrir að skuldirnar dreifist jafnt á hvert heimili, eru heildarskuldir þeirra heimila sem eiga í greiðsluvanda rétt rúmir 200 milljarðar.[8]

Marinó G. Njálsson, fyrrum stjórnarmaður Hagsmunasamtaka Heimilanna, telur að nýju bankarnir hafi keypt kröfur gömlu bankanna með 420 milljarða afföllum.[9] Ef rétt reynist hafa bankarnir umtalsvert svigrúm til leiðréttinga. En þær voru ekki seldar með þessum afföllum vegna þess að eigendur þeirra (kröfuhafar föllnu bankanna) væru svo ánægðir með að geta komið til móts við almenning á Íslandi. Þar réði óvissan um verðmæti þeirra mestu, þ.e. hvað almenningur á Íslandi myndi á endanum greiða af þessum kröfum.

Ef neysluviðmið heimilanna er hækkað, frá matinu sem áður er getið, kemur í ljós að um 24% heimila eiga við greiðsluvanda að etja. Heildarskuldir þeirra, sé miðað við sömu forsendur og í fyrra dæminu, eru rétt rúmir 330 milljarðar króna.[10] Það er því ljóst að það kostar bankana mikla fjármuni að bregðast ekki við. Sá kostnaður myndi hins vegar ekki falla beint á ríkissjóð.

Marinó spyr í kjölfarið hvort það sé „réttlæti eða lögmál að þegar bankakerfi setur hagkerfi á hliðina, þá eigi skattgreiðendur að borga fyrir uppbyggingu bankakerfisins og bankakerfið eigi síðan að eignast allar eignir heimilanna?“ Þarna vísar Marinó í þá staðreynd að „stjórnvöld ákváðu að tryggja innstæður umfram skyldu með svo kölluðum neyðarlögum og bæta í peningamarkaðssjóði,“ en þá staðreynd notar pistlahöfundur samtakanna til að réttlæta flata skuldaleiðréttingu.[11]

Báðum þessum spurningum ætti að svara neitandi. Engum stjórnmálamanni hefði hins vegar látið sér koma til hugar annað en að fulltryggja allar innistæður við hrun bankanna. Þó svo að engin lög hafi verið til staðar sem skylduðu ríkið til þessarar aðgerðar, var hún óhjákvæmileg vegna þess að um sparnað og peningalegar eignir almennings í landinu var að ræða. Einnig verður að meta það svo að almenningur hefði krafist þess að þessi leið yrði farin, jafnvel gert ráð fyrir henni. Stjórnvöld voru því að gera það sem meirihluti þjóðarinnar hefði viljað. Ef innistæður hefðu ekki átt að vera tryggðar af ríkissjóði, hefði orðið að taka af öll tvímæli í þá veruna löngu áður en að til falls bankanna kom.[12] Það hafði aldrei verið gert, og fullvíst er að margir geymdu fjármuni sína í bönkunum í þeirri trú að þeir væru öruggir þar.

Síðari spurningu Marinós má snúa við; héldu heimilin að þau myndu græða við hækkun eignaverðs? Héldu lántakendur að þeir myndu fá eitthvað fyrir ekki neitt? Hagfræðilegar staðreyndir, sem ég hef rakið hér á undan, sýna að ekki er um eiginlega eignaupptöku bankanna að ræða. Kerfið er að leita í jafnvægi. Og kerfið er ekki endilega að taka eitthvað frá heimilunum sem þau áttu fyrir. Fólk gat ekki búist við að það myndi eignast fleiri milljónir í formi hækkandi húsnæðisverðs, án þess að það þyrfti að greiða fyrir það síðar. Varað var við að þetta gæti átt sér stað löngu fyrir hrun, þegar Framsóknarflokkurinn lét vinna skýrslu um áhrif 90% húsnæðislána, líkt og fram kemur í rannsóknarskýrslu Alþingis. Viðvararnirnar voru látnar sem vindur um eyru þjóta, og því fór sem fór.

Það er þó ljóst að hægt er að koma í veg fyrir að slíkar deilur skjóti upp kollinum í framtíðinni. Það verður þó einungis gert með upptöku nýs gjaldmiðils, svo hægt sé að afnema hina óþolandi verðtryggingu. Ljóst er að fjármagnseigendur væru tregir til að lána íslenskar krónur til lengri tíma án verðtryggingar, líkt og Hermann Guðmundsson bendir á og segir ennfremur:

Í engu hagkerfi þekkist það að lána fé til almennings án þess að endurgreiðslu upphæðin sé þekkt og jafnvel fest við upphaf lánstímanns. Við [Í]slendingar höfum um árabil látið hafa okkur í að taka lán til áratuga sem við vitum ekkert hvað muni kosta okkur. Það sem ekki hefur verið nefnt er að ekki er eingöngu um verðhækkanir á mörkuðum um allan heim að ræða heldur er tryggt að þegar verðgildi ISK fellur þá fáum vikum síðar hrúgast upp verðbólguhagnaður hjá lánveitendum með tilheyrandi upptöku eigin fjár fasteignaeigenda. Slík lán eru því afar flókin afleiðuviðskipti með vöruverð, þjónustuverð, fasteignaverð og gengisáhættu. Mér er til efs að til séu mikið flóknari vörur í heimi afleiðuviðskipta en íslensk húsnæðislán. Fyrir ekki löngu síðan setti ESB reglur sem kallaðar eru MIFID reglur og er m.a. ætlað að tryggja að almenningi séu ekki seldar flóknar fjármálaafurðir þar sem ætla má að seljandinn (fjármagnseigandinn) hafi verulegt þekkingarforskot á viðskiptavininn. Því þurfum við að átta okkur á því hvort að þessi flóknu afleiðulán séu í raun lögleg vara til að selja almennum borgurum þessa lands.[13]

[1] 185.000.000.000 kr.

[2] Seðlabanki Íslands reiknaði út samsetta lánskjaravísitölu í fyrstu, sem reist var á þágildandi framfærsluvísitölu og byggingarvísitölu. Þessari aðferð var breytt árið 1989 er launavísitölu var bætt við. Árið 1995 voru sett lög um vísitölu neysluverðs, nr. 12/1995 og leysti hún vísitölu framfærslukostnaðar af hólmi. Þá var jafnframt ákveðið með lögum um vexti og verðtryggingu, nr. 38/2001, að nota vísitölu neysluverðs eina til verðtryggingar.

[3] Upplýsingar fengnar af vef Hagstofunnar. Unnið er með launa- og neysluverðsvísitölu frá og með 1989, þó svo að báðar hafi verið teknar upp árinu áður, og voru þá 100 stig. Ég umreiknaði gögnin svo að vísitalan byrjar í 100 stigum árið 1989.

[5] Ég ætla fólki ekki að hafa átt að búa yfir þessari vitneskju, ég vissi þetta ekki sjálfur fyrr en ég fór að skrifa þessa grein. Fólk getur samt ekki skýlt sér á bak við þá rökfærslu að það hafi ekki getað séð einhverja þróun fyrir, það getur enginn. Slík röksemdarfærsla mynd hafa ófyrirséðar afleiðingar ef hún yrði fordæmisgefandi.

[7] Skýrsla sérfræðingahóps um skuldavanda heimilanna, 5. bls.

1.392.000.000.000

[8] 200.000.000.000

[9] Vefur Hagsmunasamtaka Heimilanna, þetta eru þó ekki opinberar tölur, enda hafa bankarnir ekki látið þær uppi. Vitað er þó að afslátturinn var umtalsverður.

[10] 330.000.000.000

[12] Skoðun mín er reyndar sú að það beri ríkinu að gera, enda er almenningi gert kleift að fjárfesta í skuldabréfasjóðum, tryggðum af ríkinu. Áhættufælnir fjárfestar eiga því kost á ríkisábyrgð.

[13] Þó svo ég sé ekki sammála Hermanni um hugsanlegt ólögmæti lánanna, er ég þó vissulega sammála honum um hvílíkt óhagræði þau valda þeim sem þau þurfa, og hve ósanngjörn þau eru í raun. Sá punktur kemst fyllilega til skila.

Færsluflokkar

Nýjustu myndir

Heimsóknir

Flettingar

- Í dag (18.5.): 0

- Sl. sólarhring:

- Sl. viku:

- Frá upphafi: 0

Annað

- Innlit í dag: 0

- Innlit sl. viku:

- Gestir í dag: 0

- IP-tölur í dag: 0

Uppfært á 3 mín. fresti.

Skýringar

Bæta við athugasemd [Innskráning]

Ekki er lengur hægt að skrifa athugasemdir við færsluna, þar sem tímamörk á athugasemdir eru liðin.